脱サラ起業をしたときは生命保険を見直そう

起業家バンク事務局

2017.05.20

起業家は「定額の給料」を「定期的」に貰えるわけではありません。

それにもかかわらず高い保険料を毎月払っていたのでは、事業資金に支障が出る恐れがあります。

しかし事業資金が心配だからと保険をすべて解約したのでは、万が一のときに十分な保障が得られず大きなリスクを抱えてしまいます。

起業は人生の大きな節目であり、生活環境は一変します。

脱サラ起業家のみなさんが入っている今の保険は、会社員でいることを前提に設計されているので、

新しい環境にあった保険に見直さなければなりません。

保険を見直す前に知っておきたい5つのポイント

見直し前に知っておきたいポイント1

保障と貯蓄の2つの機能

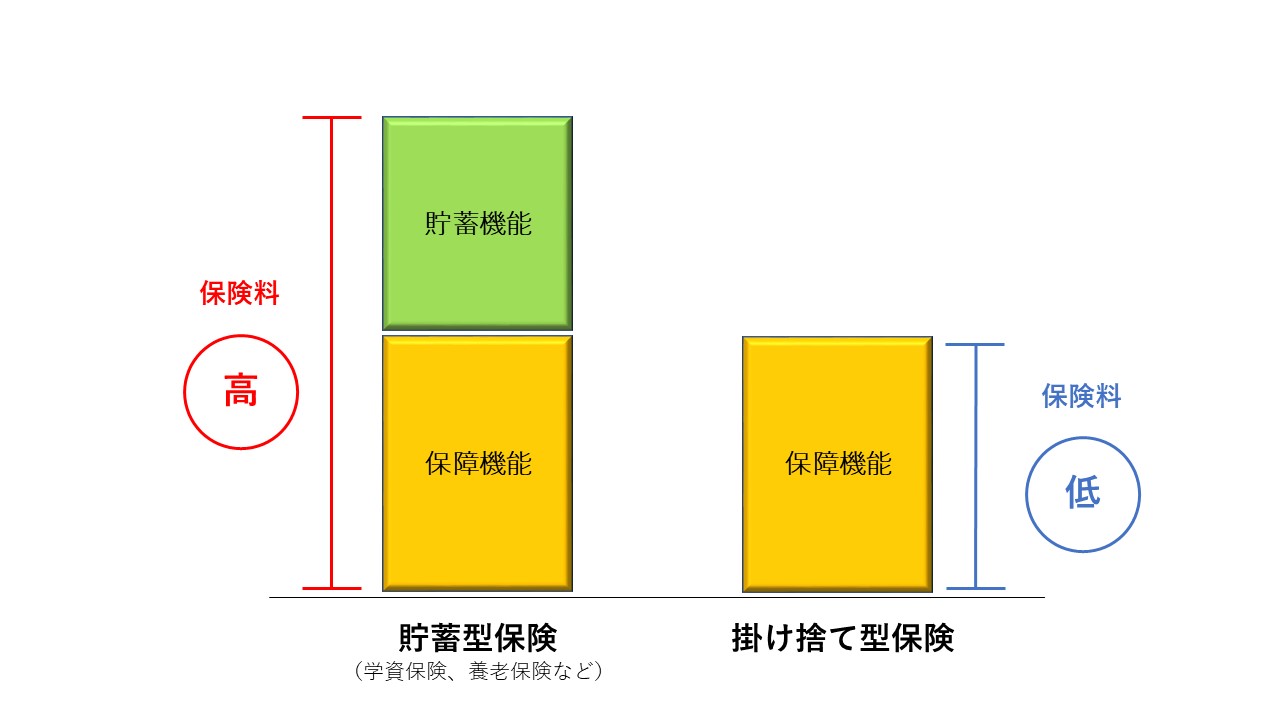

保険には保障と貯蓄の2つの機能があります。

その2つの機能について、「貯蓄型の保険」と「掛け捨て型の保険」を例に挙げてお伝えします。

保険本来の役割は「突発的なリスクに遭遇したときに不足する資金を補うこと」です。

したがって、全ての保険は「保障」がベースとなっています。

この保障のうえに「貯蓄」機能を乗せたのが貯蓄型の保険です。

保障機能だけあって貯蓄機能がないのが掛け捨て型の保険です。

保険料のイメージ図

出典:起業家バンク

貯蓄型の保険の場合は、保障機能の上に貯蓄機能を乗せていることから、掛け捨て型の保険よりも月々の保険料は高くなります。

見直し前に知っておきたいポイント2

起業家には有給休暇や労災保険がない

通常、突発的リスクに遭遇したとき、貯蓄では対処しきれないほどの多額の費用が必要になります。

起業家には有給休暇や労災保険といった会社員の特権がありません。

そんな起業家が突発的リスクに遭遇してしまうと、事業の根幹が大きく揺らぐばかりか、起業家自身の生活も維持できなくなってしまいます。

そのため保険を考えるうえで絶対的に大切なのは、突発的なリスクに遭遇したとき、不足する資金を保障機能によって補うことです。

見直し前に知っておきたいポイント3

保障と貯蓄は切り分けて考えると良い

繰り返しますが、保険を設計するときは、突発的なリスクに遭遇したときに不足する資金を「保障」によって補うことができるかどうかを軸に考えます。

このときに不足する資金は、通常、貯蓄で対応することが困難だからです。

貯蓄機能に関しては、預貯金や小規模企業共済といった他の代替方法があり、保険の貯蓄機能が唯一無二の対策というわけではありません。

つまり、保険を考えるときは保障と貯蓄の2つの機能を一緒くたにするのではなく、保障でカバーすべきもの、貯蓄でもカバーできるものを切り分けて考えることが大切です。

見直し前に知っておきたいポイント4

必要な保障額の目安

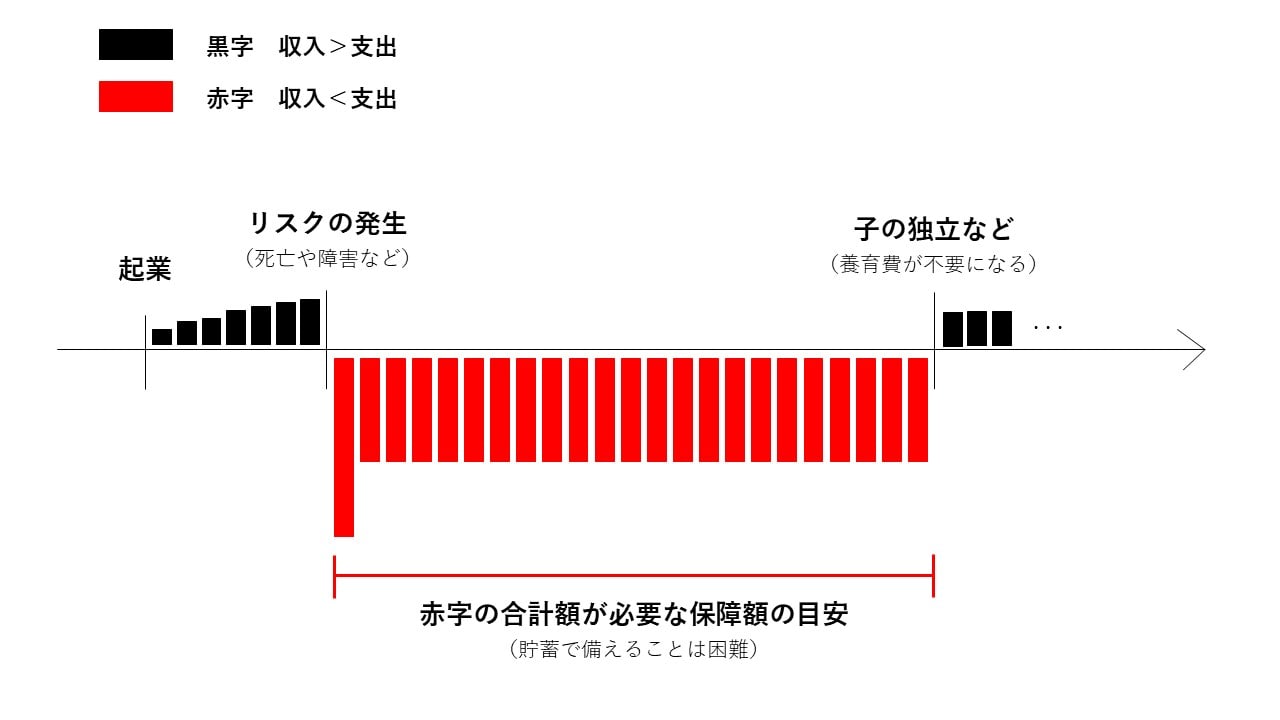

突発的なリスクとは、「死亡」「障害」「病気やケガ」といった不幸ごとです。

保険は、いわば起きてしまった不幸ごとがもたらす二次被害(=金銭的な負担)を保障するものです。

この金銭的な負担には、葬式代や治療費といった短期的な支出と、体の機能が回復しないことに伴う収入の減少(長期的な資金不足)の両方が含まれます。

差し当たり保険でカバーする保障額の目安は、この金銭的な負担の総額(短期的な支出+長期的な資金不足の合計額)となります。

この保障額は、起業家のみなさんの経済状況や家族構成などによって大きく異なります。

必要な保障額の算出イメージ

出典:起業家バンク

粗削りでも構わないので、将来のライフイベント(出産や子供の入学など)を整理すると保障額の目安を算出することができます。

インターネットで検索すれば必要な保障額をシミュレートできるサイトがいくつか出てくるので、そちらを参考にしてもいいでしょう。

見直し前に知っておきたいポイント5

脱サラ起業家は公的保障が縮小する

公的保障とは、健康保険や公的年金で受けることができる保障(障害年金や遺族年金など)です。

個人事業主が加入する国民健康保険や国民年金保険は、会社員のときに加入していた社会保険(健康保険+厚生年金保険)よりも保障が手薄です。

たとえ会社を設立して社会保険に加入したとしても、退職前の会社と同等以上の報酬を貰い続けない限り公的保障は後退します。

保険の見直しのポイント

繰り返しますが、保険を見直すにあたって絶対に忘れてはならないのは、万が一の場合に、起業家本人とその家族が最低限生活していけるのかという「保障」の観点です。

起業家は会社員よりも公的保障が薄くなるため、場合によっては新たな保険に加入する必要が生じるかもしれません。

しかし、毎月の保険料が負担となって、事業の資金繰りや日々の生活が苦しくなっては元も子もありません。そのため、現実的に保険料をどのぐらい払えるのかという「保険料」の観点も無視できません。

月々の保険料を安くする4つの方法

起業家は会社員と違って安定した収入を得られるわけではないので、月々の保険料を安くしたいと考えるのは当然です。

ここでは保険料を安くする方法を4つ紹介しています。

具体的な見直しはファイナンシャルプランナーや無料の保険相談等を活用しながら進める方が安心です。

1.過剰な保障部分を削減する

必要な保障額の目安については先に紹介したとおりです。

まずは必要な保障額を実際にシミュレートしてみましょう。自分は大丈夫と思ってみても、かなり多くの起業家が過剰な保険に加入しています。

必要な保障額が分かれば、今の保障が不十分なのか、それとも過剰なのか判断することができます。

①必要な保障額以上の保険に加入しているとき、②保障内容が重複しているときなどは、保険や特約を解約し余分な保険料を削減しましょう。

2.定期保険から「収入保障保険」に変更する

現在の保険が定期保険の場合、定期保険から「収入保障保険」に変更することで保険料が安くなる可能性があります。

一般的に必要保障額は時の経過とともに減少していきます。 収入保障保険は、時の経過とともに減少していく必要保障額に合わせ、受け取る保険金額を調整していく仕組みです。

必要な保障を合理的に設計することで、保険料を割安に提供することができます。

「収入保障保険」は、時の経過とともに減少していく必要保障額に応じて保険金額を調整しています。過剰となる保障を削ることで、保険料を割安に提供することができます。

3.貯蓄型から掛け捨て型に変更する

毎月の保険料がどうしても負担になるならば、貯蓄型の保険から掛け捨て型の保険に切り替えることで保険料を削減できます。

ただし貯蓄型の保険を途中解約すると、多くのケースで解約返戻金が払込保険料を下回ってしまうので、慎重に判断しなければなりません。

一般的に貯蓄型の保険は、契約者貸付制度(解約返戻金の70%~90%程度を保険会社から借り入れできる制度)を利用できるので、急な資金手当てのために残しておくという考え方もできます。

①どうしても保険料が負担になるとき、②貯蓄型の保険に加入して間もないときなどは解約を検討し、それ以外の場合は事業の成り行きを見ながら判断するというスタンスで問題ないでしょう。

4.保険から「共済」に変更する

共済は非営利で運営されており、民間の保険会社と比べて遜色のない保障を、手頃な掛け金(保険料)で受けることができます。

また共済金(保険金)の支払い等に使われなかった余剰金は、割戻金として加入者に還付されます。 それを踏まえると割戻金が設定されている共済の掛け金は、実際支払っている掛け金よりも安価といえます。

※保険にも割戻金に相当する「契約者配当金」という制度がありますが、そもそも配当金が設定されていない商品が多く、割り戻し率も共済より低めです。

保険と比較したときの「共済」のメリット

✓ 掛け金が安く、充実した保障が受けられる

✓ 割戻金があり、割戻し率も高い

保険と比較したときの「共済」のデメリット

✓ 総じて保障の最高額が低く、メインの保障として使いづらい

✓ あらかじめ内容が決められた商品から選択しなければならず、個々のライフプランに対応しづらい

✓ 高齢になるにつれ給付金が少なくなる

✓ 経営破たんした場合、保障が全く受けられなくなる(保険は「生命保険契約者保護機構」により補償されている)

共済は保障額が低くメインの保障として使いづらいこと、本当に保障が必要になる高齢の時期に保障が薄くなることを考えると、すべて共済に変更するのはリスクが大きいといえるでしょう。

ただし、起業して軌道に乗るまでの間の一時的な保障として検討するのは有効かもしれません。

共済の加入資格について

民間の保険と同様、ほぼ誰でも加入できると考えて差支えありません。とくに全国規模で展開している「こくみん共済(全労災)」「都道府県民共済」「JA共済」「コープ共済」などは加入件数も多く、通常の保険会社と同じような手続きで加入することができます。

病気やケガで働けなくなるのが不安な起業家にオススメの保険

起業家がもっとも不安に感じることは、病気やケガなどで働けなくなったときに収入が完全に途絶えてしまうことではないでしょうか。

起業家には会社員のように休職期間を補償する制度(有給休暇や労災など)がないので、漠然とした不安を抱いてしまうのは当然です。

就業不能保険とは?

このケースにもっとも適している保険が「就業不能保険」です。

病気やケガによって以前と同じ状態で働くことができなくなったとき(生きているが働けなくなったとき)、ともすれば死亡よりも金銭的な負担が大きくなります。

とくに住宅ローンが残っている起業家にはオススメの保険です。

住宅ローンは死亡すれば団体信用生命保険によって完済されますが、障害を負って働けなくなった場合は、住宅ローンは完済されません。(つまり返済し続けなければならない)

就業不能保険は、このようなリスクを想定して設計された保険です。

就業不能保険の特徴

就業不能保険の大きな特徴は、就業不能状態が回復するまで、毎月、決められた給付金を受給できることです。 たとえば、ガンや脳卒中になって就業不能になったとき、事故で高度障害や要介護状態になったとき等に、会社員が受け取る給料のように定期的に保険金が支給されます。

リスクをどこまでカバーするかは個々の価値観と財政事情によるところですが、月々の支払いに余裕があるならば加入した方がいい保険であることは間違いありません。

医療保険と就業不能保険はどう違うの?

病気やケガを保障する保険に「医療保険」があります。就業不能保険も医療保険も病気やケガを保障する保険ですが、どこが違うのでしょうか。

もっとも大きな違いは、医療保険は医療にかかる費用を保障する保険、就業不能保険は収入の減少を保障する保険、という点です。つまり、医療保険と就業不能保険では目的が異なります。

日本には「高額療養費制度」という仕組みがあり、収入によって医療費の自己負担額は上限が定められています。したがって長期の就業不能状態に陥ったときは、医療費よりも、むしろ減少する収入の保障の方が切実な問題となります。就業不能保険は、長期的な就業不能をカバーすることに重点を置いた保険といえます。

まとめ

起業当初は、事業のサイフも家計のサイフも一緒になることが多いといえます。保険は必要な保障だけに留め、開業資金を確保するのも重要な起業戦略です。また会社員のときに設計した保険がそのまま適応できるケースはほとんどありません。万が一が起きる前に、新しい環境にあった保険に見直しましょう。

今回はここまで。

お役に立てたでしょうか?

起業、融資、補助金などについて知りたいことがあれば、公式LINEからお尋ねください。匿名でのご相談にも広く対応しています。営業や勧誘は一切行いませんので、お気軽にお問い合わせください。

公式LINE:友達登録

https://page.line.me/vwf5319u