主婦が扶養内で起業するメリットとデメリット

起業家バンク事務局

2022.12.08

コロナ禍で世の中の情勢が大きく変わり、働き方を見直す主婦の方が増えています。正社員、派遣、パートなど従来の働き方に加え、昨今では「起業」という選択肢も一般的になってきました。

もし、あなたが夫の扶養に入っているなら、起業によって扶養の扱いがどうなるのかを知っておくといいでしょう。よく調べないまま起業をはじめてしまうと、扶養から外れて夫の給与が減少したり、新たに支払う費用が発生したりと、世帯収入が減ってしまう可能性があります。

この記事では、会社員の夫をもつ主婦が起業する場合に、社会保険の扶養内で起業するメリットとデメリットをお伝えしています。ご自身の状況と照らし合わせて、どのような起業が適しているか検討してみましょう。

社会保険の扶養の条件

起業した妻が扶養に入るためには、妻1人の収入では生計が維持できないと証明する必要があります。具体的には、次の2つの条件をいずれも満たす必要があります。

①起業後の年収が130万円未満かつ夫の収入の1/2未満

妻が起業した後の年収が130万円未満でないと、夫の扶養には入れません。この要件は、いわゆる「130万円の壁」と呼ばれています。この130万円というのは「これからの見込み年収」で判断します。つまり、今まで年収が130万円以上あって扶養から外れていたとしても、起業して見込み年収が130万円未満になると認められれば扶養に入ることができます。

その他、以下の点にも注意して、130万円未満の要件を満たすかどうか確認しましょう。

130万円未満の内容

大半の人が個人事業主での起業を検討していると思います。法人を設立して起業を検討している場合は、後述していますので、そちらを参考にしてください。

さて、要件となる「年収が130万円未満」ですが、個人事業主の場合、給与収入はないので、年商(売上)はあっても、年収という概念はありません。では、何が年収に当たるかというと、事業の売上高から健康保険組合等が独自に定める必要経費を引いたものが年収となります。

実は、何を必要経費と認めるかは一律ではなく、夫が加入している都道府県の全国健康保険協会(協会けんぽ)や健康保険組合によって異なります。一般的に接待交際費や減価償却費などは経費として認められていませんが、所得や手取り収入とも違うので、事前に何が年収にあたるのか確認しておきましょう。

130万円未満でも夫の収入の1/2以上だと扶養に入れない

妻の年収が130万円未満であっても、夫の収入の1/2以上(同一世帯でない場合は仕送り額以上)になると、生計が維持できると判断され扶養から外れてしまいます。

起業後の収入が130万円未満であることを証明する方法

130万円未満であることを証明する方法も一律で決まっているわけではありません。起業後の確定申告で判断する健康保険組合もあれば、数カ月ごとに帳簿等で確認する健康保険組合もあります。収入が130万円未満であることの確認方法については、各健康保険組合等の判断に委ねられています。

②全国健康保険協会(または健康保険組合)に扶養家族と認められること

起業した妻が夫の扶養に入れるかどうかは全国健康保険協会(または健康保険組合)の判断に委ねられます。個別の状況に応じて判断されるため、年収が130万円未満だからといって必ず扶養家族になれるわけではありません。

健康保険組合によっては、年収の計算方法を独自に定めていたり、「個人事業主は収入に関わらず扶養には入れない」と定めていたりする組合もあります。扶養の要件はそれぞれの組合で異なるので、あらかじめ健康保険組合に確認しておくといいでしょう。

扶養内で起業するメリット

妻が夫の扶養内で起業するメリットは主に2つあります。

①年金保険料と健康保険料の支払いが不要となる

夫に扶養されている場合、妻は国民年金保険料と健康保険料の支払いが不要になります。その分手取り収入が増えることになります。

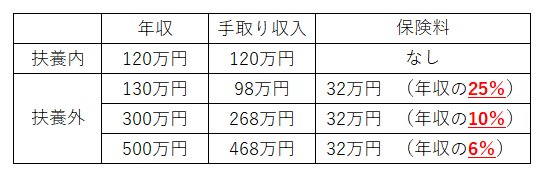

例えば、年収を120万円におさえて夫の扶養に入れば、120万円がそのまま所得になります。年収が増えて夫の扶養から外れると、自身で保険料を支払わなければなりません。

国民年金保険料は一律で月額16,590円(令和4年度)、国民健康保険料は居住地によりますが仮に月額1万円とすると、年収130万円の人の手取り収入は約98万円です。下の表のとおり、年収だけで比べると扶養を外れた方が10万円多いですが、保険料を払わないといけなくなるので、手取り収入では扶養内で起業する方が20万円多いことになります。

②夫の会社から手当を受けられる

会社によっては、扶養家族がいる労働者に対して手当を支払うケースがあります。夫が妻を扶養し、会社から配偶者手当・家族手当などをもらえれば世帯収入アップにつながります。支給要件や支給額は夫の会社の就業規則等で定められています。別途申請が必要な場合もありますので、事前に確認しておくと安心です。

扶養内で起業するデメリット

金銭面でのメリットが大きい扶養ですが、扶養内で起業することのデメリットもあります。

①事業を拡大することができない

扶養内で起業するには年収が130万円未満である必要があります。つまり、扶養内で起業する場合は、事業の規模を拡大するのは困難です。そのため、扶養内で起業することを優先した場合、売上を大きく伸ばすビジネスチャンスを逃してしまうかもしれません。

国民年金保険料と国民健康保険料は収入額によって変動しないため、収入が多くなるにつれて保険料の負担割合は小さくなります。収入が大幅に増えそうなら扶養を外れることも検討してみましょう。

②130万円未満であることを証明する事務負担が増える

年収が130万円未満でないと夫の扶養には入れないため、当然に年収が130万円未満であることの証明書類を夫の会社もしくは健康保険組合に提出しなければなりません。場合によっては、様々な資料を求められることがあり、夫の負担を増やしてしまうかもしれません。

法人を設立して起業すると、どうなる?

妻が個人事業主ではなく、法人を設立して起業する場合は、どうなるのでしょうか?

法人の場合、社会保険(厚生年金保険料と健康保険料)の加入が義務づけられるため、従業員の有無や所得の額にかかわらず、自動的に夫の扶養から外れることになります。

厚生年金保険料率は全国一律で約18%、健康保険の保険料率(全国健康保険協会の場合)は約10%です。したがって、役員報酬の約30%を保険料として納めることになります。

一方で、法人を設立すると国民年金の第2号被保険者となるため、将来的に得られる年金額は増加するので、悪いことばかりではありません。

まとめ

社会保険の扶養内で起業すれば、保険料を負担せずに起業できるメリットがあります。しかし、この点にだけ目を向けて年収を抑えようとすれば、大きな収入を得るビジネスチャンスを失ってしまうかもしれません。初めに扶養内で起業するのもいいですが、扶養内でいることだけにとらわれず、メリットとデメリットの両方を検討して経営方針を決めるようにしましょう。

今回はここまで。

お役に立てたでしょうか?

起業、融資、補助金などについて知りたいことがあれば、公式LINEからお尋ねください。匿名でのご相談にも広く対応しています。営業や勧誘は一切行いませんので、お気軽にお問い合わせください。

公式LINE:友達登録

https://page.line.me/vwf5319u